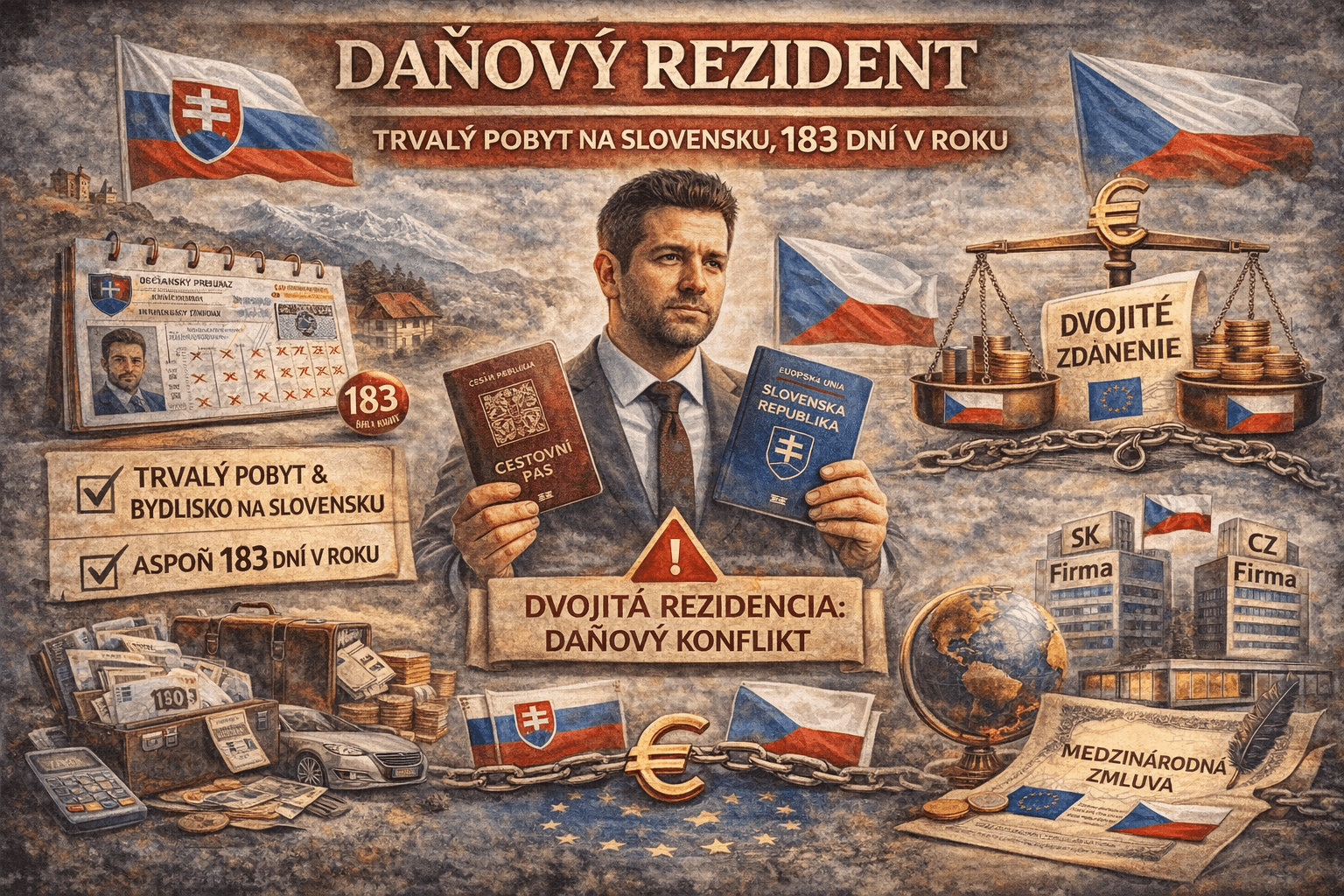

V súvislosti s termínom podanie daňového priznania sa pri vysvetľovaní pojmov súvisiacich s daňami často stretávame s pojmom daňový rezident. O akú osobu sa jedná? Pod daňovým rezidentom sa rozumie fyzická osoba, ktorá ma trvalý pobyt a bydlisko na Slovensku , pritom musí na Slovensku aj žiť. Nestačí teda len záznam v občianskom preukaze a sem tam prenocovať na Slovensku ale sa musí dokázať, že sa na Slovensku trvale zdržiava. Preto sa aj posudzuje kde sa osoba zdržiava, kde pracuje a podniká a kde sa nachádza majetok osoby, ktorú chceme pokladať daňového rezidenta Slovenska. Zákon hovorí, že za rezidenta Slovenska sa pokladá osoba, ktorá sa u nás zdržiava aspoň 183 dní v roku a to buď nepretržite alebo v niekoľkých obdobiach.

Medzinárodná zmluva o zamedzení dvojitého zdanenia

Za daňového rezidenta Slovenska sa nepokladá osoba ktorá u nás študuje alebo sa lieči alebo každodenne dochádza za prácou zo zahraničia. Tieto skutočnosti však platia len za podmienky ak medzinárodná zmluva o zamedzení dvojitého zdanenia, ktorou je Slovensko viazané neurčuje ináč. Ku konfliktu v prípade aj dvojitej rezidencie dochádza vtedy, keď jedna osoba z dvoch rôznych štátov je považovaná za daňového rezidenta v oboch štátoch naraz. Najčastejšie je to stav keď osoba má trvalý pobyt na Slovensku alebo dlhodobo žije a pracuje trebárs v Česku. Na Slovensku sa pokladá za rezidenta preto, že má trvalý pobyt ale v Česku len preto, že tam pracuje a teda sa zdržiava. V tomto prípade si oba štáty robia nárok ako na svojho daňového rezidenta s neobmedzenou daňovou povinnosťou. Daňový rezident je teda fyzická alebo právnická osoba ktorá má v danom štáte neobmedzenú daňovú povinnosť, čo znamená povinnosť zdaniť svoje celosvetové príjmy. Ak dva štáty považujú osobu za rezidenta, postupuje sa podľa medzinárodnej zmluvy o zamedzení dvojitého zdanenia. Právnická osoba je rezidentom toho štátu v ktorom ma registrovanú spoločnosť aj sídlo.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.