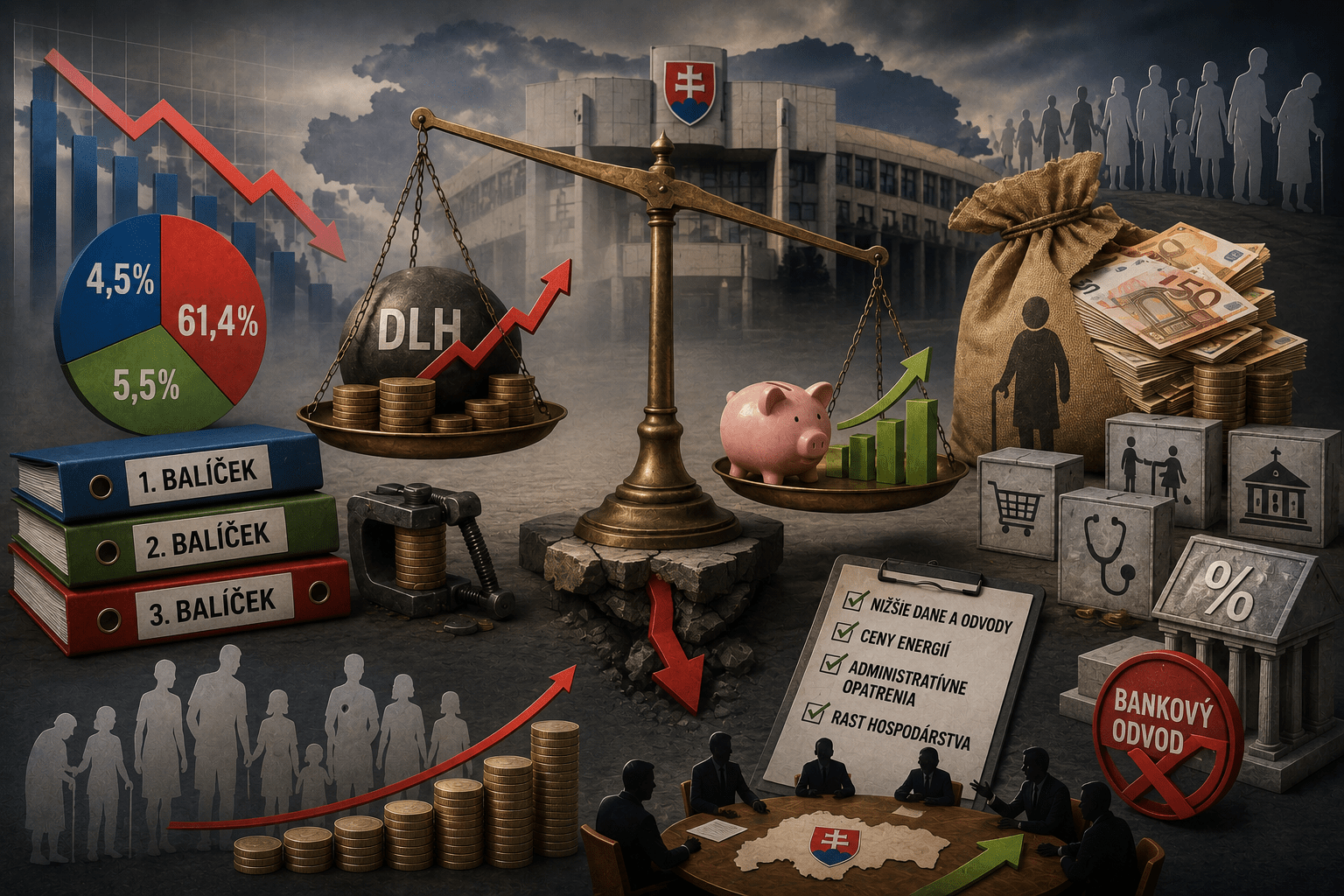

Tri balíčky konsolidačných opatrení síce znížili deficit verejných financií na 4,5 percenta, ale zvýšili deficit verejného dlhu na 61,4 percenta, oba k HDP. Pokiaľ ide o dlhodobú udržateľnosť verejných financií, pod ktorou sa rozumie veľkosť ozdravných opatrení potrebných na stabilizáciu verejného dlhu, vykazujeme jej úroveň 5,5 percenta HDP, čo v peniazoch predstavuje 7,9 miliardy eur a teda sa nachádza v pásme vysokého rizika. Rada pre rozpočtovú zodpovednosť hovorí, o medziročnom zhoršení, ktoré je odrazom aj zhoršujúceho sa hospodárskeho rastu. V súvislosti s týmto záverom sa koaličná vláda rozhodla, že v budúcnosti sa namiesto konsolidácie a teda znižovaní deficitu verejných financií bude viac prihliadať na potrebu hospodárskeho rastu, s čím súhlasí Hospodárska a sociálna rada zástupcov slovenských zamestnávateľov. Podľa nej by sa porastové návrhy mali týkať nižších daňovo-odvodových sadzieb, cien energii, administratívnych opatrení, pritom jedna z koaličných vládnych strán navrhuje osobitný bankový odvod zavedený v roku 2024 neznižovať, Pre poriadok si pripomeňme, že vlani bol bankový odvod 25 percent zo zisku , v tomto roku je 20 percent zo zisku.

Adresnosť sociálneho systému pribrzdí zadlženosť

Zamestnávatelia právom tvrdia , že najväčším problémom v našej zadlženosti sú výdavky v sociálnej oblasti predovšetkým na krytie starobných dôchodkov. Kým v roku 2020 sme potrebovali na zaplatenie všetkých starobných dôchodkov 500 miliónov eur za prvý štvrťok, tak v roku 2026 to predstavuje 2,5 miliardy eur za rovnaké obdobie. Budúca udržateľnosť verejných financií dosť závisí od budúceho demografického vývoja ktorý je spojený so starnutím obyvateľstva ako aj s poklesom pôrodnosti. Terajšia diskusia okolo narastajúcich nákladov sa pretriasa len okolo 13 dôchodkov, ktoré zaťažujú verejné financie sumou 900 milióna eur. V rokoch 2025-.2028 je výška 13.dôchodku zmrazená na sumu 667,30 eur,, či sa od budúceho roka bude uplatňovať adresnosť vyplácania sa nešpekuluje. Uvedené konštatovanie platí aj pre reformu všetkých sociálnych dávok, nákladov na spravovanie vecí verejných a tiež zásadných opatrení aj v daňovo-odvodovom zaťažení všetkých účastníkov trhu.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.