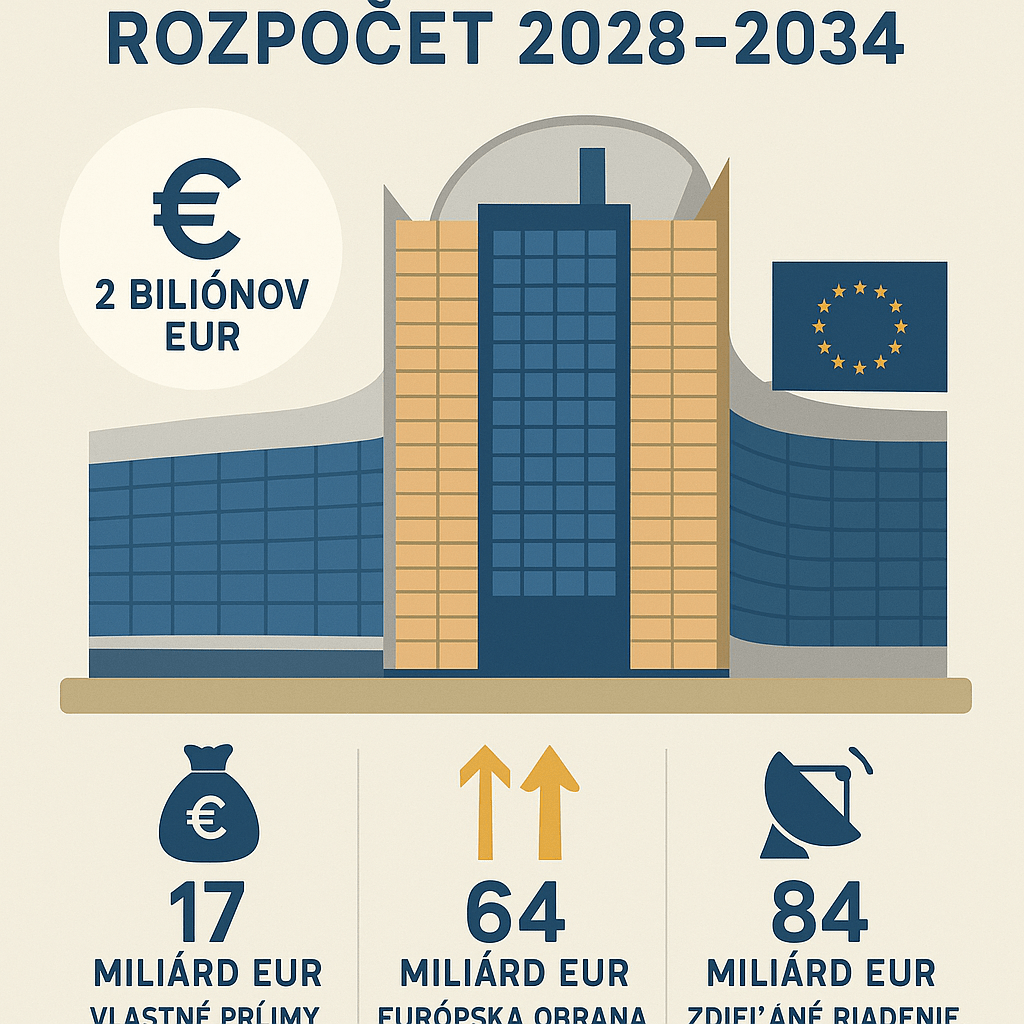

Európska komisia nás predbehla v predstavení európskeho rozpočtu na roky 2028-2034, zatiaľ čo doma nemáme ešte uzavretý ani súpis konsolidačných opatrení na budúci rok, bez ktorých nebude koaličná vláda schopná zostaviť štátny rozpočet na rok 2026. V podstate ide len o prvý variant, voči ktorému sa zdvihla vlna kritiky tento krát od tých najväčších prispievateľov, z ktorých najviac vyčnieva jeho najväčší prispievateľ ktorým je Nemecko. Ale poďme poporiadku. Doteraz dobiehajúce európsky rozpočet na roky 2021-2027 bol zostavený v objeme 1,2 bilióna eur a teraz navrhnutý na roky 2028-2034, vo výške 2 bilióny eur. Všetci v Európe si kladieme oprávnenú otázku, z kadiaľ chce Európska komisia zohnať peniaze, keď štátne rozpočty členských štátov sú deficitné a všetky skôr očakávajú podporu z európskych peňazí bez rozdielu za akých fondov. Pozrime sa teda na niektoré príjmové a výdavkové položky, s ktorými sme sa doteraz nestretli.

Neštandardné príjmy v európskom rozpočte

Európska komisia navrhuje, že z predaja emisných povoleniek, ktoré doteraz sú príjmom v národných štátnych rozpočtov by sa tretina presunula do európskeho rozpočtu, Ďalej 75 percent z výnosu uhlíkového cla a tiež chce zaviesť poplatok za nezrecyklovaný elektroodpad. Keď k tomu pripočítame vyššiu spotrebnú daň z tabakových výrobkov a vyššiu daň z príjmu spoločnosti s obratom až nad 100 milióna eur, príjmy do európskeho rozpočtu by sa zvýšili až o 58,5 miliardy eur. V európskom rozpočte na strane príjmov ale chýba neustále „odkladaná“ daň z príjmov veľkých nadnárodných technologických spoločnosti s platením ktorej sú najväčšie problémy v tom , že nadnárodné spoločnosti platia daň tam kde je daňová sadzba najnižšia, alebo aj vôbec nie . Hovoríme teda o digitálnej dani, ktorú spomenul M.Šefčovič eurokomisár pre obchod a ekonomickú bezpečnosť pri rokovaní s americkou stranou o variantoch kompenzácie amerického deficitu vo vzťahu s EÚ, zatiaľ bezúspešne.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.