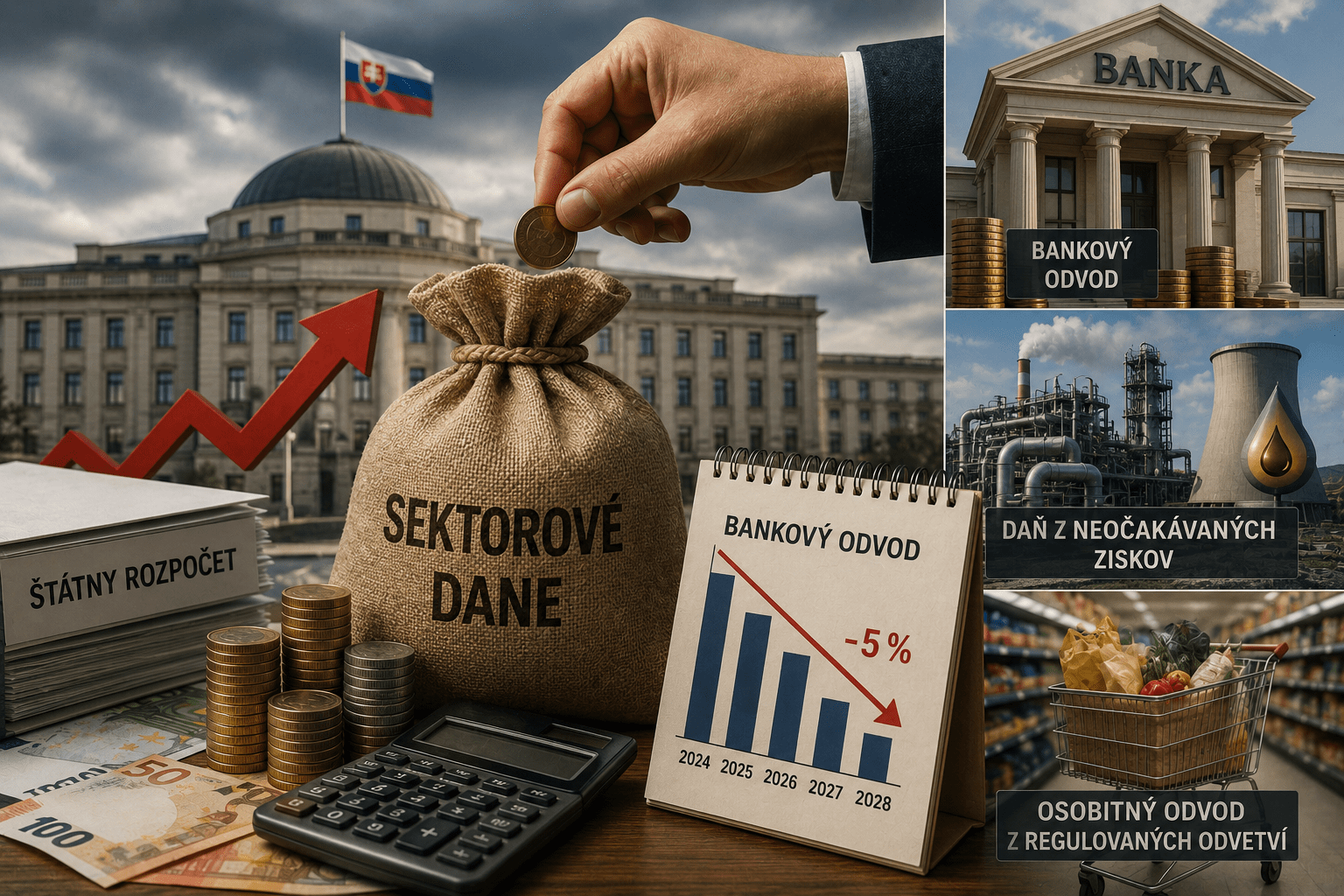

Koaličné vlády si „zvykli“, že v prípade chýbajúcich peňazí na príjmovej strane štátneho rozpočtu sa financujú vyššie výdavky len za podpory sektorových daní. Čo treba pod obsahom tohto pojmu rozumieť? Sektorová daň je daň, ktorá sa týka podnikov v rámci konkrétneho odvetvia hospodárstva. Sektorová daň má formu dane alebo osobitného odvodu, ktoré odvádzajú vybrané subjekty navyše okrem zákonom stanovených daní a odvodov týkajúce sa aj ostatných fyzických a právnických osôb v štáte. Medzi sektorové dane patria bankový odvod, daň z neočakávaných ziskov a osobitný odvod z podnikanie regulovaných odvetví. Prvá sa týka zdanenia finančných inštitúcii, druhá len podnikov, ktoré vykazujú vysoké zisk z dôvodu neočakávaných trhových udalostí a tretia väčšinou tiež z dôvodu dosahovania mimoriadnych ziskov plynúce z regulovaného trhu. Ak je sektorová daň predmetom kritiky tak predovšetkým z dôvodu deformácie aj podnikateľského prostredia .Aké teda máme skúsenosti so zavádzaním aj tejto dane na Slovensku?

Bankový odvod ročne klesá o 5 percent

V roku 2012 bol zavedený bankový odvod a tiež osobitný odvod v regulovaných odvetviach v energetike, v roku 2018 bol zavedený odvod z čistého obratu pre veľké obchodné reťazce, v roku 2021 namiesto bankového odvodu bol zavedený mimoriadny solidárny príspevok z nadmerných ziskov v energetike týkajúci sa predovšetkým Slovnaftu, ktorý spracovával lacnú ruskú ropu z dôvodu sankcii voči Rusku. Pokiaľ ide o zavedený bankový odvod od roku 2024, posudzuje sa ako osobitný odvod z podnikania v regulovaných odvetviach. Sadzba postupne sa znižuje a týka sa všetkých komerčných bank na Slovensku v prípade, že zisk za rok pred zdanením bol aspoň 3 milióny eur. Bankový odvod sa platí nie ako predtým z pasív ale len z čistého hospodárskeho výsledku a síce v roku 2024 sa zaplatilo 30 percent, potom každý rok o 5 percent menej až do roku 2028, kedy sa bude platiť len 5 percent.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.