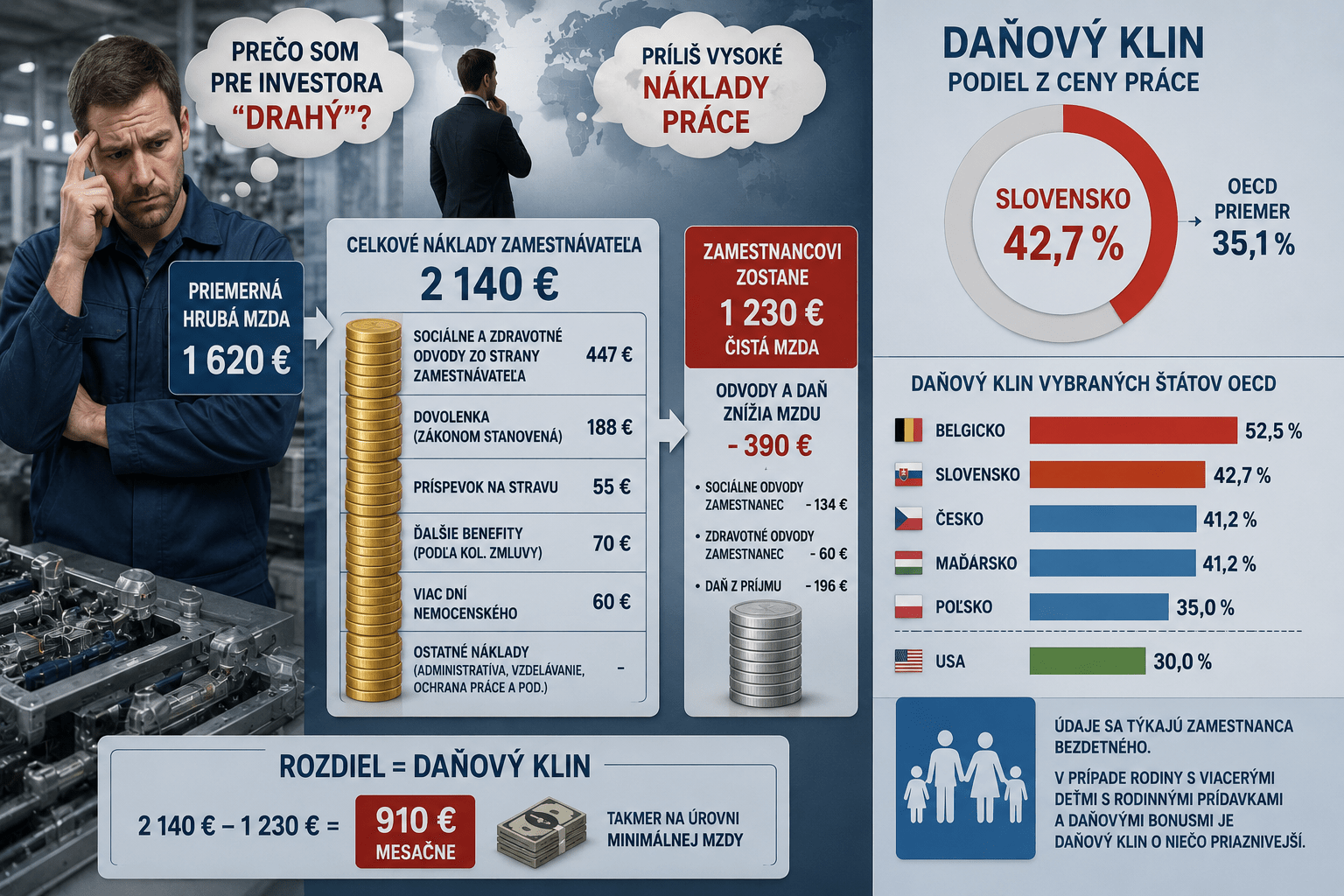

Väčšinu zamestnancov určite prekvapila informácia, že jeho trebárs aj priemerná hrubá mzda v sume 1620 eur môže byť prekážkou aj pre zahraničného investora aby ten povedal, že je pre neho „drahý“. Ako je to možné, kladieme si zvedavú otázku? Zahraničného investora totiž nezaujíma hrubá mzda zamestnanca, ale hodinové náklady práce všetkých jeho budúcich zamestnancov, čo v prípade už . spomínanej priemernej hrubej mzdy 1 620 eur znamená, že cena práce jedného zamestnanca bude minimálne okolo 2 140 eur, ktorú musí zaplatiť zahraničný ale napokon aj slovenský zamestnávateľ. Ten platí sociálne a zdravotné odvody z hrubej mzdy zamestnanca, zákonom stanovenú dovolenku, príspevok na stravu a ďalšie benefity podľa uzavretej kolektívnej zmluvy. Navyše od tohto roku viac dní nemocenského a takto by sme mohli pokračovať. Keď k tomu pripočítame, že z hrubej mzdy zamestnanca tento platí tiež odvody a daň z príjmu, príde mu na účet zo spomínanej priemernej hrubej mzdy 1620 eur v čistom 1230 eur.

Daňový klin nám ukazuje príčinu nízkej čistej mzdy

Rozdiel medzi hodinovou cenou práce zamestnanca, ktorá predstavuje mzdový náklad zamestnávateľa a čistou mzdou zamestnanca predstavuje daňový klin. Z prehľadu 38 štátov OECD môžeme zistiť, že z ceny práce si náš štát berie až 42,7 percenta a teda patríme medzi desiatku štátov v rámci OECD ktoré si tak berú najviac, pritom priemer v OECD je 35,1 percenta. V eurách predstavuje spomínaný rozdiel 910 eur mesačne, čo je na úrovni minimálnej mzdy. Z krajín V4 sme na tom najhoršie, keďže daňový klin v Česku je 41,2 percenta, Poľsku 35 percent a v Maďarskú 41,2 percenta. Najviac si v rámci OECD berie štát v Belgicku a síce 52,5 percenta a najmenej v USA len 30 percent. Ponúkane údaje sa týkajú zamestnanca bezdetného, v prípade rodiny s viacerými deťmi s rodinnými prídavkami a daňovými bonusmi situácia v daňovom kline o niečo priaznivejšia.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.