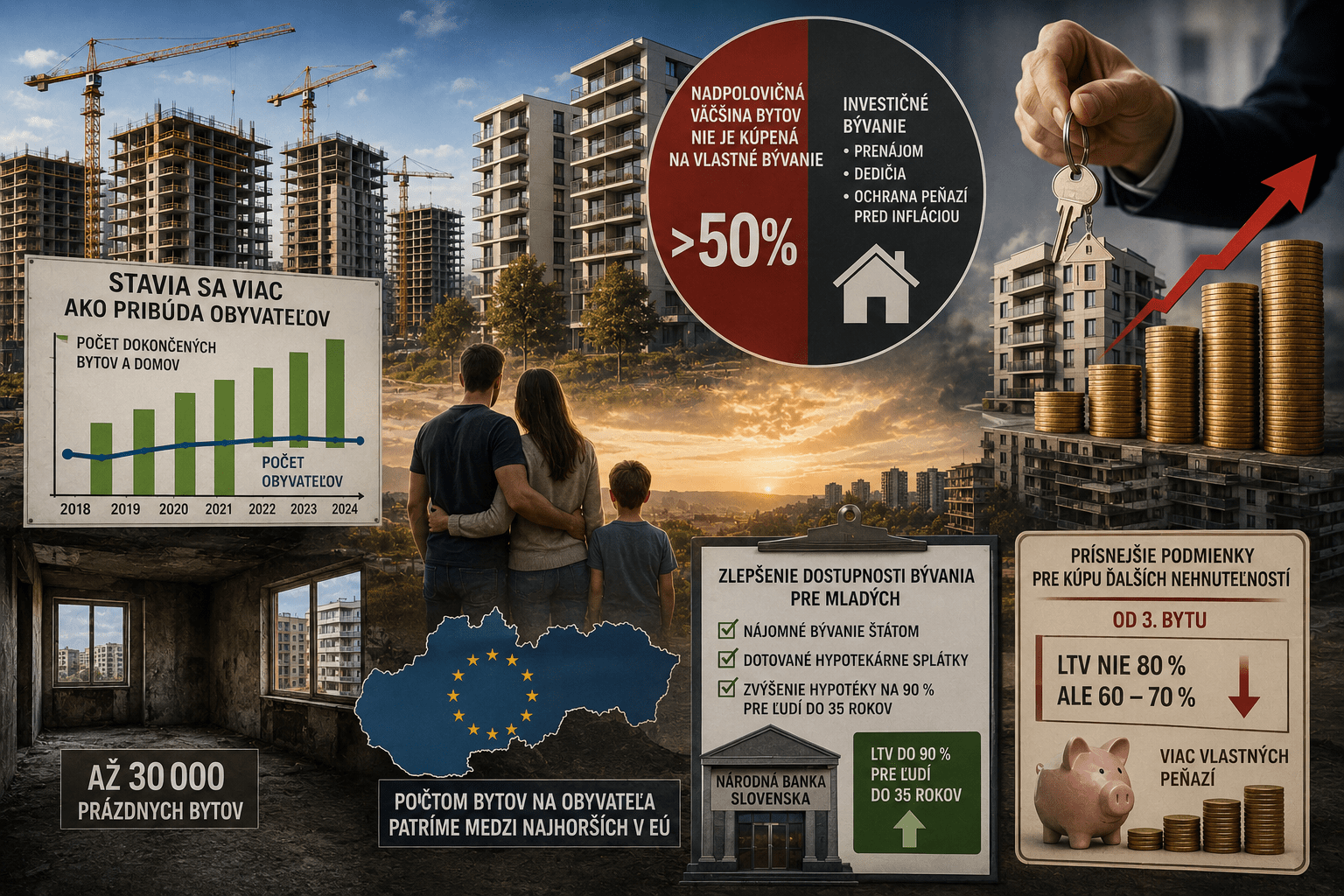

Vo všeobecne sa tvrdilo, že príčinou narastajúcich cien bývania je nedostatok postavených a ponúknutých bytov a teda, že dopyt výrazne prevyšuje ponuku. Podľa nedávneho prieskumu Národnej banky Slovenska to však nie je pravda, keď sa na Slovensku stavia viac domov a bytov ako pribúda počet obyvateľov. Samozrejme, že neplatí všade, sú niektoré okresy v ktorých je situácia opačná. Jednou z príčin zhoršenej nedostupnosti bývania, pod ktorou sa rozumie koľko ročných platov potrebujeme na kúpu štandardného 3-izbového bytu je zistenie, že nadpolovičný počet kúpených bytov na nekupovalo na vlastné bývanie ale ako ďalší byt pre investičné podnikanie, pre svojich mladistvých dedičov ako aj preto, že každoročne zvyšovanie cien bývania bolo vyššie ako trebárs sporenie na termínovaných účtoch. Záujemca o kúpu bytu na spomínané účely tak zvyšoval dopyt a podľa všetkého ho cena a v prípade kúpy bytu na hypotéku zaujímali asi menej, však sa zaplatili v cene prenájmu. Potom sa nečudujme o koľko stovák sa každým rokom zvyšovalo nájomne.

Demografia a zlepšenie dostupnosti bývania mladým

Pre väčšinu z nás bude určite prekvapením, že keď pred 2 rokmi len 15 percent z nás malo viac ako jednu nehnuteľnosť, medzi novými kupujúcimi je ich takmer polovica, pritom vo väčšine prípadov išlo o drahšie bývanie Podľa spomínaného prieskumu je dnes možno až 30 tisíc bytov prázdnych a pritom sa konštatuje, že počtom bytov na obyvateľa patríme v rámci EÚ medzi najhorších. Bez bývania nemôžeme očakávať zlepšenie nepriaznivej demografie sa tak sa hľadajú rôzne podmienky zlepšenia pre mladých cestou vládneho zabezpečenia nájomného bývania, dotovaných hypotekárnych splátok ale aj navrch zo strany Národnej banky Slovenska zlepšiť dostupnosť hypotekárnych úverov zvýšením výšky poskytnutej hypotéky na 90 percent z ceny kupovanej nehnuteľnosti ľudom do veku 35 rokov, čo však bolo možné v niektorých prípadoch aj dnes. V podstate tak centrálna banka „prihráva“ svojím podriadeným komerčným bankám zarobiť viac, keďže z vyššej sumy požičaných peňazí budú mať aj vyšší bankový zisk. Za účinnejšie opatrenie treba pokladať zníženie výšky hypotéky pre žiadateľa na kúpu prečo od tretieho bytu a nie už od druhého, v nižšom percente poskytnutej hypotéky vo výške nie 80 percent ako doteraz ale trebárs 60-70 percent, čo by znamenalo, že kupujúci ďalšej nehnuteľnosti by musel investovať viac vlastných usporených peňazí, čo v Česku už funguje.

Ak vás článok obohatil o ďalší uhol pohľadu, podporte ľubovoľnou čiastkou slobodu slova. Ďakujeme.

Vyhlásenie: Názory autora sa nemusia zhodovať s názormi vydavateľstva Sofian, s.r.o. Zodpovednosť za obsah tohto článku nesie výhradne jeho autor. Vydavateľstvo Sofian, s.r.o. nie je zodpovedné za akékoľvek prípadné nepresné či nesprávne informácie v tomto článku. Sofian, s.r.o. dáva súhlas na zdieľanie našich pôvodných článkov na ďalších nekomerčných internetových stránkach, ak nebude zmenený ich text a názov. Pri zdieľanom článku musí byť uverejnený zdroj a autor. Ak chcete články z nášho webu publikovať v tlači či inými formami, vrátane komerčných internetových stránok, kontaktujte redakciu na [email protected].

UPOZORNENIE

Vážení čitatelia – diskutéri. Podľa zákonov Slovenskej republiky sme povinní na požiadanie orgánov činných v trestnom konaní poskytnúť im všetky informácie zozbierané o vás systémom (IP adresu, mail, vaše príspevky atď.) Prosíme vás preto, aby ste do diskusie na našej stránke nevkladali také komentáre, ktoré by mohli naplniť skutkovú podstatu niektorého trestného činu uvedeného v Trestnom zákone. Najmä, aby ste nezverejňovali príspevky rasistické, podnecujúce k násiliu alebo nenávisti na základe pohlavia, rasy, farby pleti, jazyka, viery a náboženstva, politického či iného zmýšľania, národného alebo sociálneho pôvodu, príslušnosti k národnosti alebo k etnickej skupine a podobne.